クルマを買う時に考えるべきことををご紹介します。

クルマを買う方法は、たくさんあります。

しかし、ディーラーや車屋の提案をそのまま受け入れるのは危険です。

しっかりと自分で調べて納得した上で購入することが大切です。

世の中には「クルマは現金で買うべきだ!」「ローンで買うべきだ!」という意見で分かれています。

私は正解はないと思うので、自分で納得できる考えを持っていれば問題ないです。

その中で、私は「クルマはローンで買ったほうが良い」と考えています。

今回はクルマの買い方と私が「クルマはローンで買ったほうが良い」と考えている理由をご紹介します。

クルマの購入を検討している人

欲しい車がある人

車の買い方は大きく分けて2つ

クルマを購入する方法は大きく分けて2つあります。

1つは現金一括で購入するパターンです。

もう一つはローン(借金)で購入するパターンです。

それぞれにメリットとデメリットがあるのでご紹介します。

車を購入する方法① 現金一括で購入する

クルマを購入する方法の1つ目は現金一括で購入することです。

これは一番シンプルな方法となります。

クルマを購入するための資金を貯めたり、貯金を崩して購入する方法です。

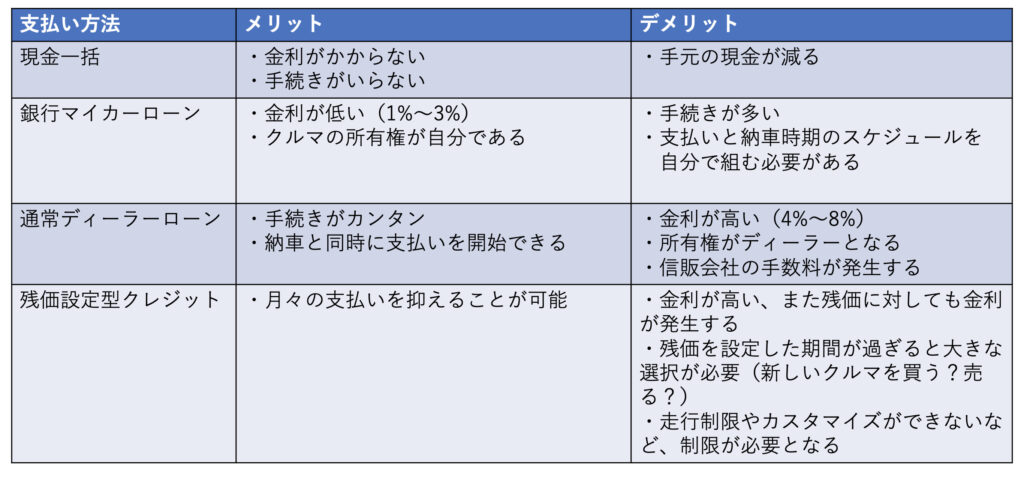

メリット

メリットはローンと違い、金利や保証会社の手数料など車以外にお金がかからないことです。

デメリット

デメリットは現金一括で購入することで、手元のお金が激減することとなります。

もし、クルマを購入する資金を一括で出すことに苦がないような、お金が余っている方は現金一括で良いと思います。

しかし貯金を全て使って、頑張って、クルマの一括購入するのはオススメできません。

生活していく時に、いざという時には手元のお金が必要になるときがあります。

手元にキャッシュを残しながら、車を購入できるローンについてご紹介します。

車を購入する方法② ローンで購入する

クルマを購入する方法の1つ目はローン(借金)で購入することです。

私はクルマはローンで購入したほうが良いと考えています。

しかし、注意しなければならないのは、組んで良いローンと組んではいけない、ぼったくりローンがあります。

クルマのローンを組む時に注意しないといけないポイントは「金利は何%なのか?」です。

これからクルマのローンの組み方についてご紹介します。

良い:銀行のマイカーローンで車を買う

ローンの組み方、1つ目は「銀行のマイカーローン」です。

私が一番オススメするクルマの購入方法になります。

メリット

銀行のマイカーローンでクルマを購入するメリットの1つ目は「金利が安いこと」です。

マイカーローンは金利がとても安く、1%〜3%でローンを組むことが可能となります。

お金を借りる時のコストをどれだけ抑えることができるのかを考えることが重要です。

私は投資信託で最低でも年利4%の利益を見込むことができます。

そのため、車にキャッシュを使い切るのではなく、金利が2%を支払い、お金を借りたほうが良いと判断しています。

銀行のマイカーローンでクルマを購入するメリットの2つ目は「車の所有権が自分」です。

ディーラーのローンを組むと所有権がディーラー側にあることが多いです。

その場合、売却の時の手続きや名義変更の際に手続きが複雑になります。

それに比べると、マイカーローンの場合は車の所有権が自分になるので、その点でもマイカーロンのメリットになるのです。

デメリット

銀行のマイカーローンでクルマを購入するデメリットの1つ目は「審査が厳しいこと」です。

このあと紹介する「ディーラーローン」に比べると審査が厳しく、かなり多くの書類を求められます。

借りる本人に返済能力があるのかを、厳しく審査されるのです。

銀行のマイカーローンでクルマを購入するデメリットの2つ目は「支払いと納車のスケジュールの段取りを組まないといけないこと」です。

例えば、最初に銀行ローンの審査が通り、時期を決めてしまうと、お金の支払いが始まってしまいます。

最近の新車は納車に半年から1年ほど時間がかかることもあるので、待っている間に仮審査の承認期限が過ぎてしまいます。

そのような調整が必要な点がマイカーローンのデメリットになります。

私は頭金の現金✖️マイカーローンで購入しました

私のケースは3分の1は現金で購入し、残りをマイカーローンに充てました。

すでにクルマを持っていて、乗り換えを検討している方は一括サイトで今のクルマがどれくらいの価値があるのか調べてみるといいでしょう。

すでに車を所有している方は、売却したお金を頭金にすることができます。

要注意:ディーラーローンを組む

ローンの組み方、2つ目は「ディーラーローン」です。

ディーラーローンはその言葉の通り、ディーラーからお金を借りて車を購入することです。

ディーラーローンは主に2つのパターンがあります。

本記事では「通常のディーラーローン」とクルマにあらかじめ残価を設定する「残価設定型クレジット」の2つをご紹介します。

ディーラーローン

ディーラーローンはディーラーと信販会社が提携して提供するローンです。

メリット

メリットは手続きがカンタンです。

納車の時期に合わせて、支払い開始月を設定することができます。

また、購入するクルマを担保にするため審査が通りやすいことも特徴です。

そのため、提出資料が少なく、カンタンな手続きでローンを組むことができます。

デメリット

デメリットは2つあります。

デメリット1つ目は金利が高いことや、信販会社への手数料が発生するなど、ローンを組むためのコストが高いことです。

金利も銀行のマイカーローンと比べると金利は4%〜8%とかなり高い金利が設定されています。

デメリット2つ目はクルマを担保にするため、所有権はディーラーとなります。

ローンを完済するまでは「自分の車」とは言えません。

ディーラーローンには「残価設定型クレジット」というローンがあります。

残価設定型クレジット

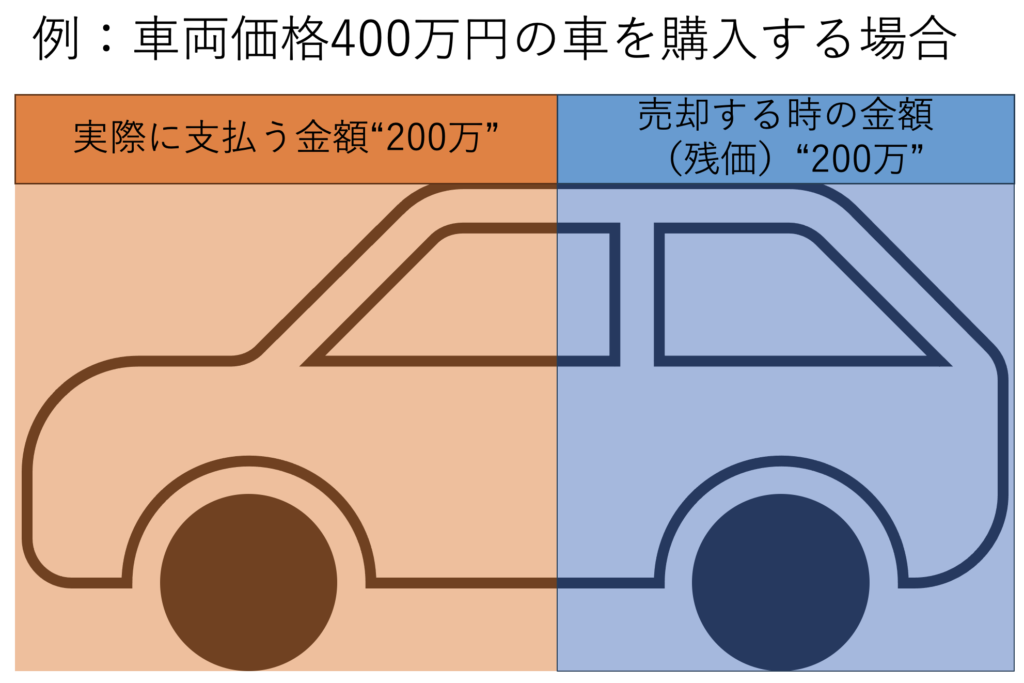

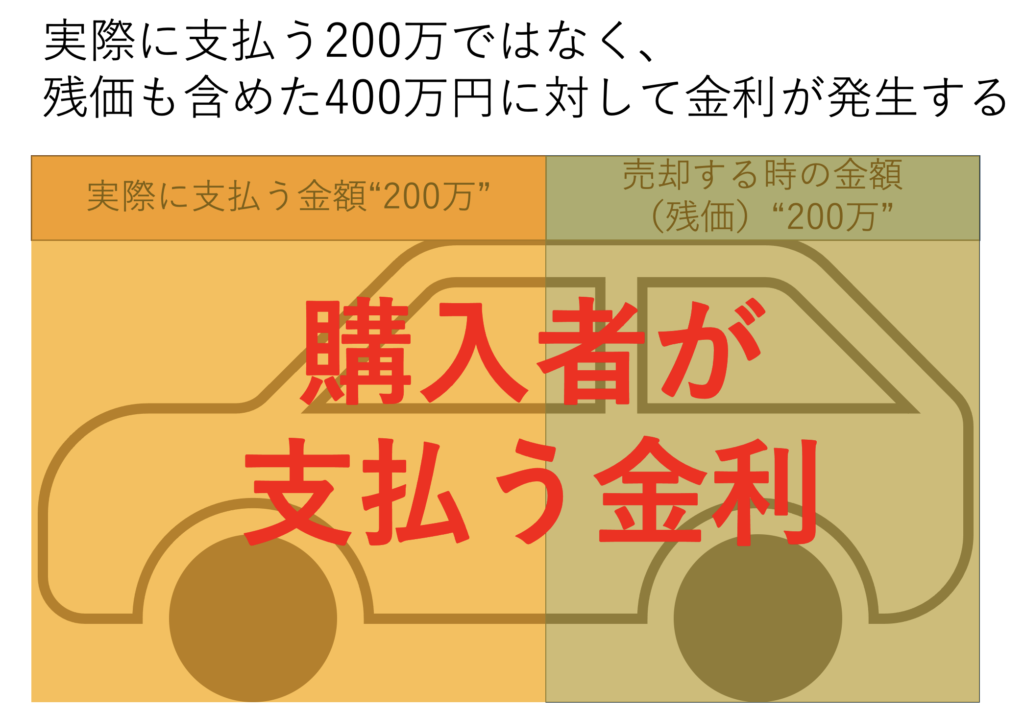

「残価設定型クレジット」は車を購入する時、あらかじめ売却する時の残価を、あらかじめ設定しておき、それを除いた費用を支払う方法です。

例えば、車両価格400万円の車を購入する時、最初に3年後に200万円の価値があると設定しておきます。

すると、購入者が実際に支払う金額は200万円となります。

その200万円を月額で支払いをするので、支払い額が少なく済みます。

これはディーラーローンの一種で、ディーラー営業が勧めてくることが多いものとなります。

それは営業マンが得する、カラクリがあるからです。

残価設定型クレジットのメリットとデメリットをご紹介します。

メリット

残価設定型クレジットのメリットは初期費用と月々の支払いを抑えることができます。

しかし「残価設定型クレジット」は、購入後のデメリットがとても大きいです。

それを理解せずに選択するのはオススメできません。

デメリット

残価設定型クレジットのデメリットは3つあります。

残価設定型クレジットのデメリット1つ目は、購入時に設定した時期(例えば3年)になった時に「乗り換える」か「残価を支払い、車を購入する」の2択を選択しなければなりません。

3年後の残価を設定していた場合、購入から、3年後に大きな出費があるのです。

残価設定型クレジットのデメリット2つ目は、購入時に様々な制限がかかることです。

予め、残価を設定するので、走行距離の制限やカスタマイズの禁止など、さまざまな制限が発生します。

走行距離の制限を超えた場合、設定しておいた残価の価値が下がるので、ディーラーに追加のお金を支払う必要が発生します。

また、もらい事故も含めて、事故に関わってしまうと、クルマの価値が下がります。

その場合も残価が下がるので、追加のコストが発生する可能性があるのです。

なので、例えば月々の支払いができなくなり、クルマを返却するとなった場合、予め設定した残価より価値が下回ってしまい、追加でお金を支払うことが必要になるのです。

これは人生を狂わせる可能性がある、デメリットとなります。

残価設定型クレジットのデメリット3つ目は「残価に対しても金利が発生するので総支払額は多い」です。

例えば、400万円のクルマを購入し、200万円の残価を設定した場合でも、実際にかかる金利は400万円に対して、金利がかかります。

もし、3年後に残りの残価を支払い、自分の所有するクルマにするとした時、実際の総支払額は一括で購入するより、通常ローンを組むより、高いお金が必要です。

このように残価設定型クレジットは「今の自分にお金がないけど車が欲しい」から「未来の自分にお金を支払わせよう」という考えの購入方法です。

車を購入する時の前提として、まずは自分で一括で支払いができることが大切だと思います。

無理して残価設定型ローンを組み、未来の自分に期待をしすぎるのはやめましょう。

無理をするくらいであれば、クルマを買わない、もしくは中古車も含めて検討するとよいでしょう。

私のケース:頭金(現金)とマイカーローン

私は約400万円のクルマを購入しました。

購入方法は頭金を現金で150万を用意し、銀行のカーローンで250万で用意しました。

銀行のマイカーローンは低金利で、お金を借りるコストをかなり抑えることができるのです。

頭金を用意する方法はたくさんあります。

例えば、今所有している車を査定に出して、頭金に当てることもできます。

まとめ

これまでご紹介した、クルマの購入方法のメリットとデメリットをまとめます。

私は銀行のマイカーローンを使うのが一番良いと考えています。

ぜひ、みなさんも納得する方法でクルマを購入してください。